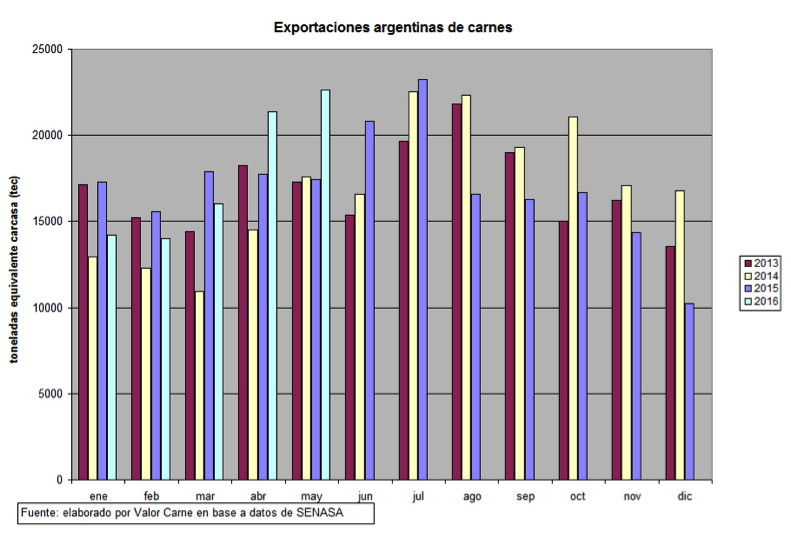

Las 22.600 tec de mayo fueron 6% mayores que las de abril y 22% superiores a las de un año atrás. En cuanto a los precios FOB, en los primeros cinco meses del año resultaron 4% superiores a los de igual período de 2015.

En abril y en mayo las exportaciones argentinas de carne vacuna se colocaron arriba de las 20 mil toneladas equivalentes carcasa (tec), lo que sólo se había visto esporádicamente en junio y julio de 2015, mostrando un atisbo de despegue desde que cambió la política, con unificación y liberación del tipo de cambio y eliminación de derechos de exportación y restricciones administrativas para vender al exterior.

Así, las 22.600 tec de mayo resultaron 6% mayores que las de abril y 22% superiores a las de un año atrás.

Los embarques de cuota Hilton alcanzaron casi 21 mil toneladas peso embarque en 12 meses, creciendo constantemente desde las 19.400 t de marcadas hasta enero de 2016. Pero todavía muy lejos de las 29.500 ton de cuota anual. Es posible que todavía tome muchos meses en acercarse al cumplimiento exhaustivo de la cuota, en la medida de que no haya mayor oferta de novillos pesados aptos para esta modalidad.

Las ventas de carnes enfriadas (no Hilton) y congeladas resultaron 9% superiores a las de mayo de 2015 pero tomando el acumulado de 12 meses, todavía muestran un retroceso interanual de 9%. Los destinos que cayeron de manera más acusada son Rusia, más del 50%, y Chile, con 25%. Contrariamente, China + Hong Kong e Israel aumentaron entre 20 y 30%, siempre tomando de a 12 meses. De seguir con estas tendencias, Israel sacaría próximamente a Chile del tercer lugar entre los clientes más relevantes de la Argentina.

Las exportaciones de carnes termoprocesadas siguen en su caída libre y ya casi son irrelevantes.

En cuanto a los precios FOB medios, el país comenzó a recuperarse de la caída de 2015, según datos originados en la Aduana. En mayo se registró un promedio 2,5% mayor al de 12 meses atrás. El promedio de los primeros cinco meses resultó 4% superior al del período comparable de 2015.

Los precios de novillos y novillitos en el Mercado de Liniers cayeron entre 1,5 y 2% en la semana corta que terminó el jueves 7. Contrariamente, las vacas acusaron un aumento del 12% que se acumula al 6% de la anterior.

A pesar del menor arribo de animales, que marcó por segunda semana consecutiva 23% por debajo del promedio móvil de 52 semanas, el precio de novillos y novillitos retrocedió.

No obstante, desde que trepó a $29 nominales a principios de junio, el precio del novillo se mantuvo en ese eje, con oscilaciones, y la menor tasa de inflación de junio hizo que los valores reales se mantuvieran.

En la comparación con los precios de hace 30, 60 y 90 días, los novillos, novillitos y terneros gordos mantienen los valores de hace un mes, están 4-9% mayores que hace 2 meses y 7-11% más altos que hace tres. Las vacas muestran aumentos porcentuales de dos dígitos en las tres comparaciones.

En síntesis, con cambios muy fuertes y favorables para las exportaciones, los embarques se tomaron un trimestre para comenzar a reflejar esta mejor situación.

Sin embargo, la oferta de las categorías susceptibles de generar carne exportable (novillos pesados y vacas) sigue siendo escasa. Esto sumado al fortalecimiento del peso, que en seis meses perdió la mitad de la devaluación real de diciembre, lo que hace que el novillo argentino sea más caro que el de sus socios del Mercosur, permite prever que la recuperación del nivel histórico de exportaciones (400 mil tec) vaya a tomar entre dos y tres años.