“El futuro es difícil de predecir pero es lo que intentan hacer los economistas, y además, hablar sobre el futuro económico y de la agricultura en la Argentina es todavía más difícil” Las incertidumbres, las indefiniciones y la relación complicada con el resto del mundo son las que dificultan todavía más el terreno. “El futuro del sector agropecuario para los próximos 30 años se construye sobre 3 pilares centrales”. Comentó Martín Piñeiro durante el Día del Inversor ADBlick. Primero la demanda y precios de la producción, segundo la competitividad estructural del sector y tercero las políticas públicas y económicas que tiene que enfrentar el sector.

Martín Piñeiro, pensador y asesor de la agricultura a nivel internacional, es Ingeniero Agrónomo (Universidad de Buenos Aires) y PhD en Economía Agraria (University of California). Desempeñó diferentes cargos en directorios de organismos gubernamentales y tiene varias distinciones entre ellas la Medalla al Mérito Agrícola otorgada por el Gobierno de Francia. También es dueño de campo y arrienda una parte del mismo a Adblick Granos. “No soy un hombre de negocios sino más bien alguien que mira y reflexiona sobre la agricultura”.

Esta es la primera entrega de las dos partes, que realizamos sobre la extensa exposición que realizó Piñeiro. También podes ver una síntesis en el siguiente video de su presentación:

Ver video aquí.Respecto del primer pilar, la demanda internacional de largo plazo y los precios de los productos agropecuarios.

La evolución de la demanda agrícola depende de 4 variables centrales: El crecimiento poblacional y urbanización, el crecimiento de la clase media y su ingreso, la demanda

de biocombustibles y por último el cambio en los hábitos de consumo (consumo de productos primarios a derivados de la producción animal).

Si se analiza el crecimiento de la población rural y urbana en el mundo entre 1950-2050. Es interesante ver que las proyecciones determinan que la población mundial va a crecer hasta el 2050, contrariamente a lo que muchos dicen que se está estabilizando. Aunque en los países desarrollados se cumple esta regla, al considerar

el mundo entero existirá mayor crecimiento, principalmente en los países en vías de desarrollo, concentrado en la población urbana. Esto es clave ya que generará cambios en los ingresos, pero por sobre todo cambios en las dietas y (cómo se explicará más adelante) esto finalmente será un elemento de arrastre de la demanda de por lo menos 30 años.

El segundo elemento en discusión; ¿Qué pasará con el ingreso? Si analizamos el crecimiento anual del PBI de los países desarrollados y de los países en vías de desarrollo: los países desarrollados anteriormente crecían más rápidamente que los en vías de desarrollo, en los años 70-80 esta tendencia se estabilizó y a partir de los 90 los subdesarrollados comenzaron a crecer enormemente. Esto es lo que explica principalmente el incremento en la demanda mundial de alimentos. A partir de la mitad de la década del 2000, cuando aparecen China, Asia, África y en menor medida América latina en la ecuación de la demanda, cambiaron la estructura del mercado internacional. Si se piensa a futuro, surge la siguiente pregunta: ¿Puede seguir esta tasa de crecimiento diferencial? ¿Qué va a pasar con los países en desarrollo? La realidad es que los países en desarrollo pasaron una crisis y todas las estimaciones,

del fondo internacional y del banco mundial, indican que están empezando a crecer y proyectan que dentro de los próximos 2 años comiencen a crecer a ritmos del 2 ó 3 %

(lo que sería lo normal para países desarrollados). Finalmente, esta tasa de crecimiento de los países en desarrollo también depende del crecimiento de los países desarrollados y sus demandas que permite el crecimiento de los países en desarrollo por lo que se estima que las dos curvas se acerquen como lo fue en las últimas dos décadas.

Si se analiza el PBI mundial por regiones se puede ver cómo se posicionarán las distintas regiones económicas para el 2030. Es interesante observar como cae la Unión Europea de un 23,5% mundial a un 14,5%, como arrastre de la crisis actual,

Estados Unidos cae levemente de 22,8% a 18,6%, China crece de manera extraordinaria pero no tanto como se creía hace 3 años atrás, desde un 12,2% a un 19% pero el resto del mundo crece en gran medida de un 31,3% a un 41,3%. En conclusión de acá a los próximos 15 años habrá un gran crecimiento de los países en desarrollo, también un gran crecimiento de china, y en menor medida América latina por lo contrario disminuirán los porcentajes de la Unión Europea, Estados Unidos y otros países desarrollados como Japón y Reino Unido

En tercer lugar, los cambios en la dieta, es interesante como el consumo de proteínas de carne aumenta en función del aumento del ingreso per cápita. Cuanto menor es el ingreso, menor es el consumo de proteínas, pero a medida que el ingreso crece aumenta enormemente el consumo de carne hasta que se estabiliza y finalmente termina cayendo por la preocupación por el colesterol y el cuidado de la dieta. Lo importante es que los países en desarrollo están en un momento de gran empuje y de aumento de consumo de la carne. Esto es clave para la demanda a nivel mundial ya que por cada kilo de carne se necesitan por lo menos 5 veces más de recursos naturales agrícolas para generarlo. Por lo tanto el consumo de carne por sobre los cereales genera una enorme presión sobre los recursos naturales agrícolas. Es notable que hay pocas muy pocas regiones que van a aumentar la producción para cubrir esta demanda y América Latina será una de ellas y además las más importante. Por ende existe un permanente desequilibrio como actualmente entre la

oferta y la demanda, donde la demanda empuja más que la oferta y por ende la tendencia a largo plazo es que los precios se mantengan o aumenten. La FAO explica que los precios van a tender a estabilizarse alrededor de los precios previos a la caída del último año ó sea del 2013 con un leve aumento en términos nominales (dólares corrientes) sobre todos los productos de producción animal, y tal vez una estabilización o una pequeña caída de los productos agrícolas en términos de dólares reales. Como conclusión y pensando en los negocios para los próximos 15 años los precios del sector agropecuario van a tender a mantenerse en los niveles 2012-2013,

no en los bajos del 2014 y tampoco en los muy altos del 2010-2011, tal vez aumentando los de la ganadería levemente.

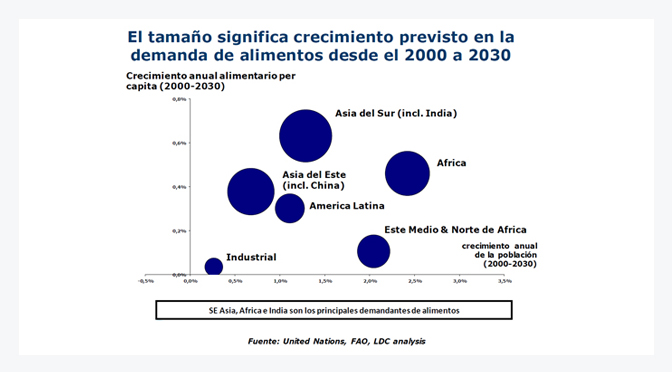

En cuanto a la distribución geográfica el incremento de la demanda será de la siguiente manera. Asia del Este incluyendo a China van crecer mucho pero mucho más crecerá el resto del Asia del Sur incluyendo a India. Luego y en orden, crecerá mucho el África, mientras que Latam crecerá pero no tanto y el Este medio y Norte

de África todavía menos, por último los países industriales casi no se mueven. “El enamoramiento con la china de la Argentina reciente es correcto porque en la década del 2000 este creó el desequilibrio en la demanda y el aumento de los precios, pero como cliente comercial, no tenemos que casarnos con la china sino que tenemos que pensar también en el África y en el resto de Asia del Sur incluyendo India, ya que hay elementos cualitativos que sugieren que crecerán más el resto de Asia y África que la China en particular.”