El pasado jueves 20 de Noviembre, durante el Día del Inversor ADBlick nos acompañó la Senadora Nacional del PRO y Licenciada en Relaciones Internacionales, Gabriela Michetti, quien nos compartió su punto de vista respecto a la situación económica, política y social que atraviesa el país, sin dejar de repasar también su opinión respecto al sector agropecuario en Argentina.

“Hay un deterioro de lo social que se refleja en cómo han crecido la pobreza, la exclusión, la violencia y el enfrentamiento entre los Argentinos, que inevitablemente se requiere de cada uno de nosotros para estar todos más fortalecidos como grupo y poder generar el cambio”, comentó la senadora al inicio de su exposición.

Según Michetti, vivimos en una Sociedad la cual ha sufrido en los últimos 30 años una crisis de valores muy importante, en dónde la falta de moral y de reglas claras hace que convivamos con situaciones drásticas que nos generan mucha angustia y ansiedad.

Agregó también que su Proyecto Político para el 2015 se centra en darle mayor protagonismo y “poder” al ciudadano, buscando que todos nos “arremanguemos la camisa” y nos hagamos cargo de “transformar” la realidad en pos de algo SUPERADOR.

El PRO plantea así que cada uno de nosotros salga del ensimismamiento que hace que nos abstraigamos del mundo exterior para concentremos únicamente en nuestros propios problemas, y busquemos ser parte involucrándonos con cuestiones sociales: “No alcanza con pagar nuestros impuestos, votar cuando hace falta o ir al trabajo en la semana. Este Proyecto Político busca fomentar un “compromiso ciudadano” más pro-activo para lograr así una reforma estructural en el país”, aseguró Michetti.

“Ojalá logremos tener esa especie de unión íntima y espiritual de sentirnos “hermanados” en una causa común, con objetivos de superación y una visión compartida de país. Este alineamiento de intereses nos permitirá llenar de contenido nuestra democracia y pegar el “salto cualitativo” que sin dudas generará por el impulso y la inercia típicos de todo círculo virtuoso, mayores recursos y valor agregado para todos”, continuó la senadora.

Este es el gran desafío que tenemos como Sociedad, el de saber hacia dónde queremos ir. Nos une un futuro, una visión compartida de país, en definitiva, un Proyecto Común. “Sin duda, como argentinos necesitamos apoyar esta transformación, porque implica un cambio de conductas. Los gobiernos son temporales, las conductas quedan”, afirmó Michetti.

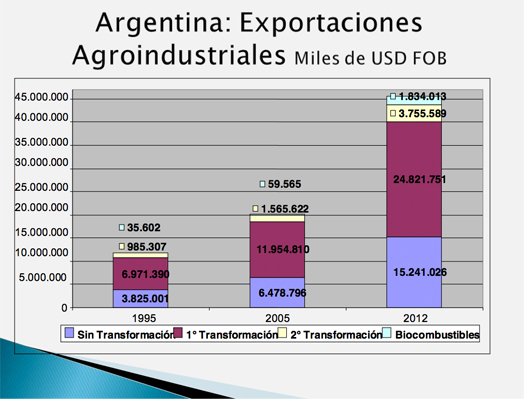

La Senadora destacó también cómo la industria del Agro es uno de los sectores que han dado los primeros pasos en este sentido, pues contamos con recursos naturales extraordinarios para llevar adelante la actividad, en la cual muchos productores grandes se han unido con productores más pequeños en pos de lograr sinergias que beneficien a todas las partes. Además, el Agro Argentino es un sector que se ha tecnificado tremendamente y ha invertido en tecnología, logrando así una gran capacidad de superación permanente y que tiene correlaciones con múltiples industrias con lo cual por decantación es una fuente fundamental para la generación de empleo y valor. “El complejo cerealero-oleaginoso es uno de los sectores que más aporta al PBI y gran porcentaje de las exportaciones derivan de esta industria” sentenció Michetti, quien aseguró además que Argentina imperiosamente necesita fomentar muchísimo más a este sector pues su potencial es inmenso.