Las relaciones insumo-producto se mantienen en niveles históricos muy bajos pese a que algunos fertilizantes han presentado incrementos en el último mes, como es el caso de la Urea, lo cual es positivo de cara a esta campaña a pesar de que los cereales no tienen perspectivas de subas y con un dólar planchado que encarece los costos en pesos.

En cuanto a las cotizaciones de los granos, la soja mayo 2017 ha registrado una merma en su valor de US$ 1,7 respecto al mes de enero. Mientras que los cereales, por su lado, presentaron incrementos de US$/Tn 3,5 el maíz y US$/Tn 2,8 el trigo.

Las relaciones insumo-producto han alcanzado su mínimo en el mes de junio, y a partir de allí las mismas se han incrementando. Pese a ello, presentan una significativa mejora respecto al último año en comparación al promedio histórico. De esta manera, la capacidad de compra del productor para adquirir insumos aún se ve beneficiada.

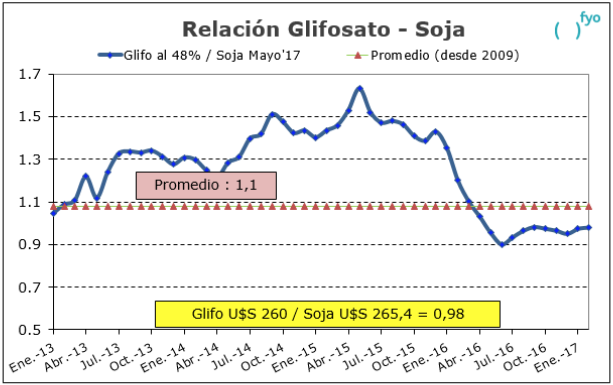

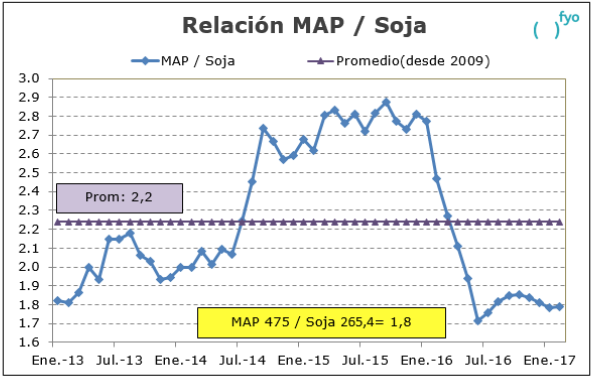

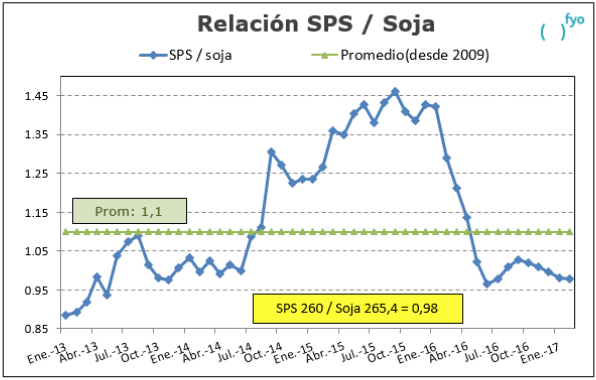

SOJA

En el caso de la soja, se observa un leve aumento en la relación insumo-producto con el glifosato, producto de una pequeña reducción del precio de la soja del Matba (mayo 2017) respecto al mes anterior.

Para el insumo MAP, la relación con la oleaginosa ha permanecido prácticamente sin cambios, al igual que la relación entre SPS y soja.

Las relaciones insumo-producto bajo análisis se encuentran en niveles por debajo del promedio de los últimos 8 años, viéndose beneficiada la capacidad de compra de insumos para el productor.

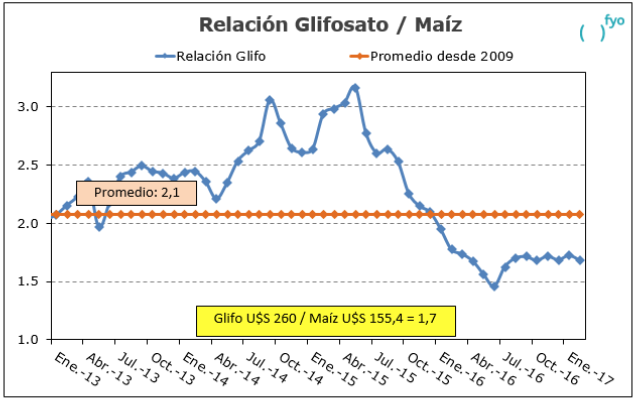

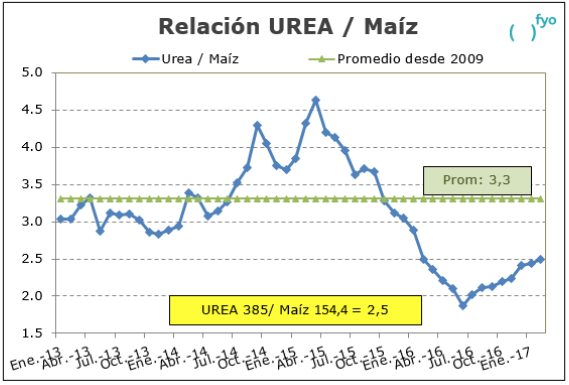

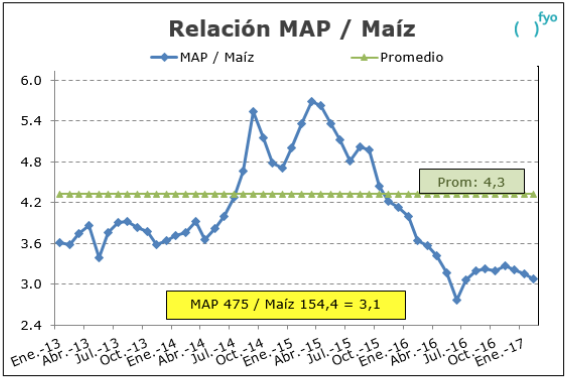

MAÍZ

Tomando como referencia la evolución de la posición de cosecha del Matba (abril 2017), se divisa una pequeña merma de la relación insumo-producto glifosato/maíz. Esto responde a un incremento del precio del cereal.

La relación Urea/maíz respecto al mes anterior evidencia una suba como consecuencia del aumento de precio en el fertilizante en el mes de febrero del 4,3%.

En tanto, al observar la relación entre el precio del MAP y el cereal vemos que la misma ha mejorado el último mes.

En todas las relaciones se observa que el mínimo alcanzado se dio en el mes de junio, y a partir de allí las mismas se han incrementando un poco.

De igual forma, dichas relaciones se encuentran muy por debajo del promedio desde el 2009 y, a su vez, atraviesan un panorama muy diferente al del año 2015.

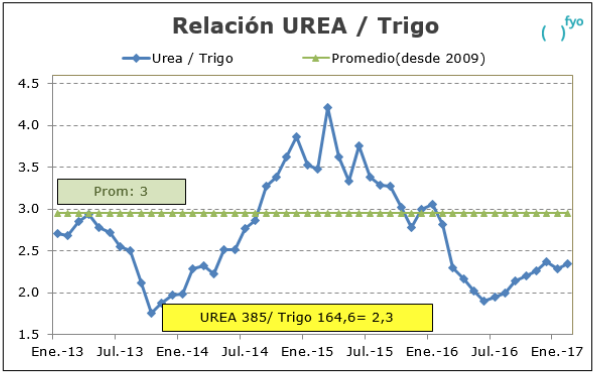

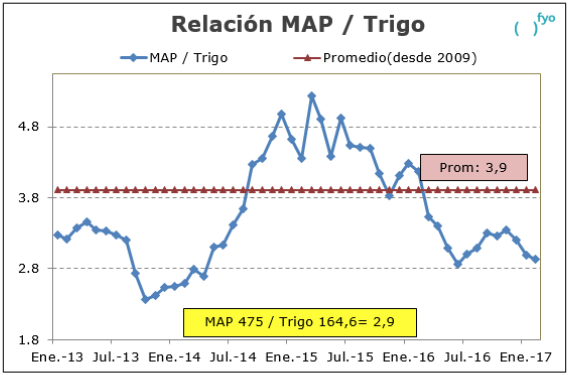

TRIGO

Finalmente, para trigo se observa un incremento en relación al fertilizante Urea en respuesta al mayor precio de este último evidenciado en febrero (4,3%).

El precio del MAP registró una leve caída, la cual junto a la suba del precio del trigo en febrero mejoraron la relación.

De esta manera, se observa que las relaciones insumo-producto, al igual que en soja y maíz, se sitúan por debajo del promedio de los últimos años 8 años.

Por estos indicadores, creemos que es un buen momento para calzarce por lo menos con los productos de la fina, tanto de trigo como de cebada, e ir tomando posición para la gruesa por lo menos para los producto para el barbecho, como glifo y 2,4 d.