Por Andrés Guaragna

Resumen de un documento completo de diciembre de 2017. Todas las fuentes de datos son verificables y se encuentran disponibles. Los valores absolutos corresponden a año 2017 o anteriores, pero no invalidan las conclusiones del análisis.

Riqueza, felicidad y bienestar

La generación de riqueza es el motor de bienestar para las personas. La riqueza puede ser definida como “la abundancia de recursos materiales e inmateriales, también la posesión colectiva o posesión individual de bienes y activos financieros, por lo general concretados en forma propiedades (bienes muebles e inmuebles)”. La riqueza de las naciones puede medirse por el PBI, la de los individuos por la renta per cápita.

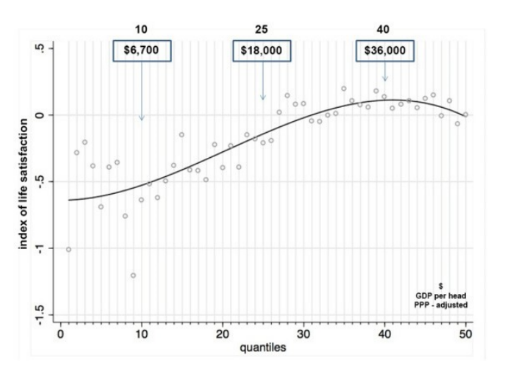

Más recientemente han proliferado mediciones de bienestar y de felicidad de la población. Y es justo asumir que en el largo plazo lo que anhelamos es que más gente sea más feliz y no necesariamente que sea más rica. Sin embargo una cosa no está disociada de la otra: partiendo de los países más pobres (en términos de PBI per cápita) la felicidad va creciendo a medida que el PBI crece, al menos en los primeros cuatro quintiles (80%) de la segmentación de la riqueza, porque en el tramo final decrece.

Crecimiento poblacional y distribución de la riqueza

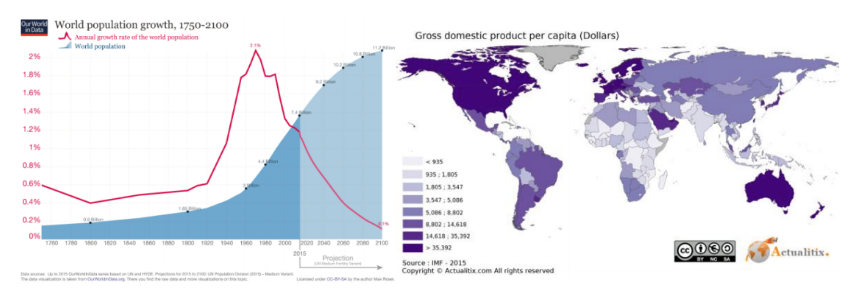

Con una población mundial que se duplicó en los últimos 50 años (hoy somos aproximadamente 7 mil quinientos millones de habitantes), y que se concentró en zonas urbanas (54% de la población vive en zonas urbanas, mientras en 1950 sólo el 30%), mantener satisfechas las necesidades básicas de las personas es un desafío creciente, y su éxito tiene un impacto directo en el bienestar general, aumentando la expectativa de vida, los indicadores de calidad de vida y minimizando tensiones tendientes a generar enfrentamientos bélicos.

La riqueza del mundo es la suma de la riqueza de sus naciones. Los gobiernos asignan mediante políticas públicas parte de esas riquezas y el resto es el resultado de la interacción directa de los individuos en un marco regulado por el Estado.

¿Por qué hay países ricos y países pobres?

La pregunta clave es cuáles son las variables que mejor explican el PBI per cápita. La naturaleza de la pregunta es compleja, y la respuesta exacta requiere de varios ángulos. A continuación un listado de las variables que estudiamos como posible explicación y luego un resumen de los hallazgos:

Disponibilidad de recursos:

- Superficie de los países y densidad poblacional.

- Recursos naturales disponibles.

Factores humanos:

- Cultura: creencias y estilos de vida.

- Política: organización, sistemas de gobierno y gasto social.

- Modernización: apertura al mundo e innovación.

Disponibilidad de Recursos

- Superficie: Por el lado de la superficie territorial, no hay vínculo directo con la riqueza generada, por el contrario, entre los 10 países con mayor superficie, hay situaciones tan disímiles como la de Estados Unidos (#3 en superficie, #20 en PBI per cápita), India (#7 en superficie, #160 en PBI percápita) o Argentina (#8 en superficie, #87 en PBI per cápita).

- Recursos Naturales: Ok, no va por el lado de la superficie, pero por ahí el tema es la disponibilidad de recursos naturales en esa superficie. Porque no es lo mismo tener millones de km2 de estepa que de praderas, o tener yacimientos comprobados de petróleo.

Observando 166 países y comparando su PBI per cápita con el nivel de incidencia de sus recursos naturales en la generación del PBI, encontramos un nivel de correlación casi nulo (- 0,02). Es decir, la disponibilidad y uso de los recursos naturales no están determinando el PBI per cápita de los países. Así, por cuanto Estados Unidos o Canadá tienen una vasta extensión geográfica con diversidad de recursos y un nivel interesante de participación de los mismos en su PBI, Rusia (posiblemente el país más rico en recursos en todo el planeta) ocupa el puesto 72 en cuanto a su PBI per cápita.

Claro, el tema puede ser que una cosa es tener disponibilidad de recursos, y una muy distinta tener un acceso a ellos, y aún una mucho más distintas hacer un uso de ellos en forma creativa, innovadora y con valor agregado. Por ahí viene la cosa, no se trata de los recursos disponibles, se trata de factores mucho más relacionados a la técnica humana sobre esos factores.

Los Factores Humanos

- Factores Culturales: Las creencias, valores y la cultura en forma amplia de una sociedad, sí tiene efecto sobre su desarrollo en términos de PBI per cápita.

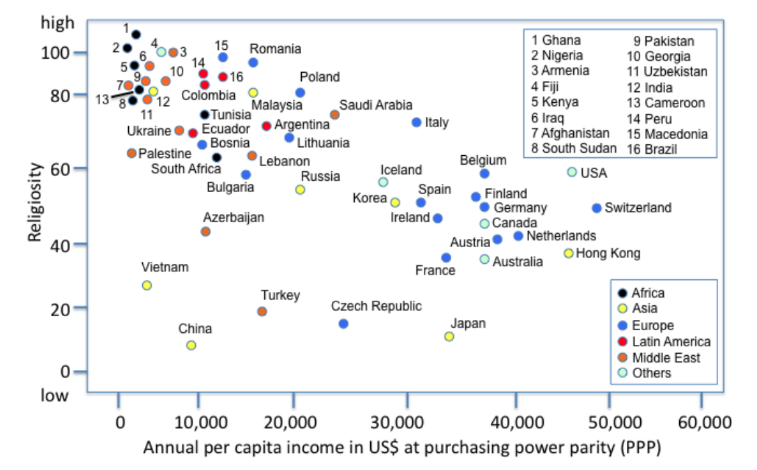

La religión es parte relevante de este conjunto de creencias, aunque no es el único. Considerando a la religión como elemento relevante, se puede observar la relación negativa entre nivel de religiosidad de un pueblo (nación) y riqueza generada por el país que se habita (6). Esto es independiente de la religión dominante en cada geografía.

- Organización/gobierno: En general podemos considerar que la forma en que las sociedades se organizan a través de distintos modelos de gobierno, determina el foco que se pondrá en distintas áreas de la producción y de la economía. Los gobiernos administran los bienes públicos en pos de facilitar la obtención de aquellos objetivos que son relevantes a la población que representan; o al menos así debería ser.

Ahora bien, un estudio de Harvard sobre inestabilidad política y crecimiento de PBI(8), después de analizar el comportamiento de 113 países entre los años 1950 y 1982 obtuvo por conclusión dos puntos muy interesantes:

- La inestabilidad política tiene una alta correlación con bajas tasas de crecimiento (0,83), o lo que es lo mismo: a más inestabilidad menos crecimiento.

- No hay evidencia de que el crecimiento sea significativamente distinto entre regímenes democráticos y autoritarios.

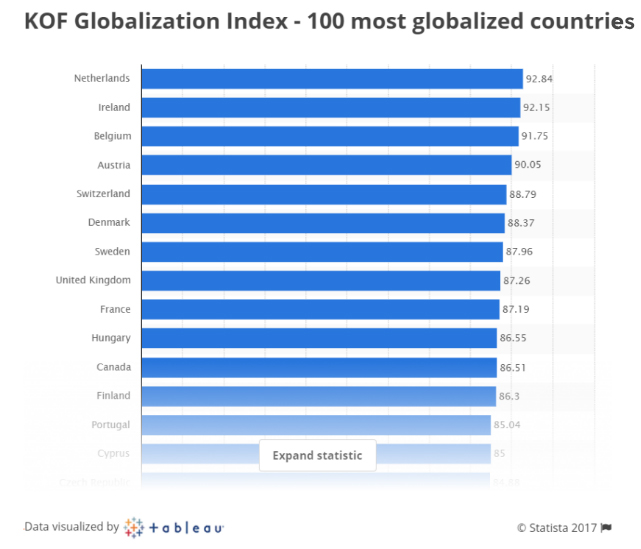

- Apertura: El KOF Globalization Index (15) usa tres dimensiones para medir que tan “globalizado” está un país: la dimensión económica, la dimensión social y la política. Cada dimensión agrupa un set de indicadores. Y entonces se entiende por “globalización” como el proceso de crear redes de conexiones entre actores a distancias multi continentales mediante una variedad de flujos, incluyendo gente, información, ideas, capital y bienes. Es un proceso que demuele las fronteras nacionales, integra las economías, culturas, tecnologías y gobiernos y produce relaciones complejas de interdependencia mutua.

¿un buen ranking en el Índice de Globalización implica mayor PBI per cápita? Considerando algo más de 100 países, se llegó a un coeficiente de correlación del 81%, lo cual es más que relevante.

- Innovación: Una forma de dar medida a esta idea, que a la vez engloba muchas otras, es el concepto de Índice de Innovación. No hay una sola fuente y medición sobre esto, pero sí una conclusión común: lo innovador de un país determina fuertemente su riqueza per cápita.

Tomemos el GII (Global Innovation Index 2017) (18), publicado por Cornell-Insead-Wipo con el aporte de varios “thinking partners” y la colaboración de múltiples profesionales de renombre en diversas especialidades y en diversos países. Este índice analiza 127 países a través de 81 indicadores que en términos amplios se dividen en dos grupos:

1) Facilitadores de la Innovación y

2) Resultados de la Innovación.

Es decir, el proceso innovador se entiende como la resultante de determinadas decisiones previas que (¡oh casualidad!) vincula con muchos de los tópicos que hemos revisado anteriormente.

Esta metodología agrupa todas las 81 variables en 4 indicadores clave:

1) El Global Innovation Index: es el índice global y consolida todas las medidas en una única métrica.

2) Input Subindex: pondera todos los facilitadores de la innovación. 3) Output Subindex; pondera todos los efectos del proceso innovador.

4) Innovation Ratio: Output Subindex/Input Subindex: es una medida de la eficiencia en el uso de los facilitadores (como los esfuerzos en innovar se transforman en más innovaciones).

Aquí lo más relevante: el GII como un todo correlaciona 0.82 con el PBI per capita: es decir: los países que son más innovadores mejoran la calidad de vida de sus poblaciones. Esto significa que el nivel de innovación de un país es un indicador extremadamente fuerte de generación de riqueza. Este indicador junto al de globalización parecen poder explicar el crecimiento del PBI mejor que cualquier otra variable.

El PBI per cápita de los primeros 20 países del ranking de GII quintuplica al PBI promedio lineal global (considerando países) y triplica al PBI total mundial per cápita (PBI mundial dividido población mundial).