httpv://www.youtube.com/watch?v=9RoJUKnY8sA&feature=channel_video_title

Todas las entradas de: José Demicheli

¿Cómo impactará la crisis mundial en los precios de los cereales?

httpv://www.youtube.com/watch?v=BDPkuGVxNyU&feature=channel_video_title

La ley de tierras: Un freno para la inversión extranjera

Es indudable que la nueva ley de tierras impulsada por el gobierno nacional está generando un gran debate entre los diferentes partidos políticos. Claramente la propuesta de ley tiene como objetivo principal que la tierra en Argentina quede en posesión de los argentinos, evitando que extranjeros se apropien de los recursos naturales que pertenecen a los argentinos.

Ahora bien, ¿Cuál es el verdadero impacto de esta ley en el entorno nacional? Básicamente lo que esta ley genera es una traba para la inversión de capitales extranjeros en el país. El hecho que la tierra permanezca en manos de argentinos es válido, pero esto no asegura que la misma sea trabajada; especialmente en el caso de zonas marginales, dónde la inversión y el riesgo asociado para la reconversión de la tierra y el sistema de riego suele ser elevada.

Habiendo dicho esto, también es cierto que se necesita un control sobre la disponibilidad de alimentos para el mercado nacional. Para lograr esto, ¿No sería más conveniente controlar el flujo de granos? Esto permitiría que la tierra sea explotada de forma óptima, con la opción de poder cerrar la exportación en caso que haya faltantes para el consumo del mercado interno, logrando seguridad alimenticia. No obstante, vale la pena aclarar que la inversión sería un requisito básico para alcanzar este objetivo, ya que la misma potencia el desarrollo de la tierra, la producción, el consumo y la investigación en biotecnología, entre otros.

Finalmente, pero no menos importante, el permiso para la inversión de capitales extranjeros también debe tener ciertos controles. Resulta necesario controlar que las inversiones estén especialmente orientadas a proyectos productivos que mejoren a la vez la calidad de vida de la gente envuelta en los mismos. Por otro lado, también se deben dejar claras las reglas frente a los inversores para evitar futuras contradicciones y desconfianza por parte de los inversores externos.

Concluyendo, es importante que el país tenga determinada seguridad alimenticia, pero existen mejores vías para alcanzarla que impidiendo a extranjeros adquirir tierras, y por lo tanto invertir en el país.

4 ventajas de invertir en economía real

En el universo de las inversiones existen las inversiones en economía real y las llamadas “especulativas”. Mientras las inversiones “especulativas” vienen asociadas generalmente de sofisticados instrumentos financieros, grandes tasas de retorno (o pérdidas) y a veces ausencia de capital invertido, las inversiones en economía real se basan en la creación concreta de un bien o un servicio.

Si bien la decisión final de dónde invertir debe ser tomada por el inversor, el objetivo del presente artículo es resaltar los beneficios de las inversiones en economía real no sólo hacia el inversor, sino también a la región en la cual se desarrollan.

1. Riesgo acotado

Desde el punto de vista del inversor, invertir en economía real trae asociado en general un menor riesgo, pero también una tasa de retorno en función al capital invertido más acotada. En muchos casos, este tipo de inversiones tiene una cierta garantía como puede ser un terreno, una planta industrial o una producción.

2. Conocimiento de las personas

La posibilidad de “la cara” del equipo en el que se confía y se invierte es una ventaja indudable. Conocer y confiar en el equipo resulta muy importante, ya que éste es el que a fin de cuentas administrará su inversión tomando las decisiones apropiadas y previendo las posibles reacciones del entorno. Ya todos conocemos las pérdidas ocasionadas a miles de inversionistas por la crisis hipotecaria a fines del 2008. En este caso, los inversionistas optaron por instrumentos financieros que a fin de cuentas dependían de familias estadounidenses de bajos recursos incapaces de pagar el crédito que habían adquirido. Claramente los inversionistas no supieron esto hasta que la crisis estalló y perdieron su capital.

3. Protección contra inflación y movimientos mercantiles

La inversión en economía real resulta en muchos casos ser una buena protección contra la inflación y los movimientos del mercado ya que se disponen de las variables de control de la inversión para maximizar el retorno para el accionista. Este punto se relaciona directamente con la confianza que el inversor tiene en el equipo responsable de la inversión.

Dicho esto, cabe destacar que ADBlick estructura sus proyectos de manera de alinear el retorno para el accionista con el retorno para el equipo. El mayor retorno para ADBlick viene asociado directamente al cumplimiento del plan de negocios y los retornos esperados para el accionista.

4. Mejora economía regional y del país

Pasando ya a un plano más “macro”, inversiones en economía real representan directamente movimientos en la economía de la región dónde se desarrolla la inversión. La generación de nuevos empleos, el desarrollo general de la región y del país en el caso de tratarse de productos para la exportación son aspectos fácilmente observables en este tipo de inversiones.

La economía real ha sido a lo largo de las décadas una buena opción para inversionistas que buscan un riesgo asociado bajo o medio. En línea con esto, los proyectos presentados por ADBlick tienen como objetivo primordial conjugar el riesgo limitado con un buen retorno para el accionista, completa y detallada información sobre el avance de los proyectos y las decisiones tomadas; y plena confianza por parte del inversor en el equipo de ADBlick.

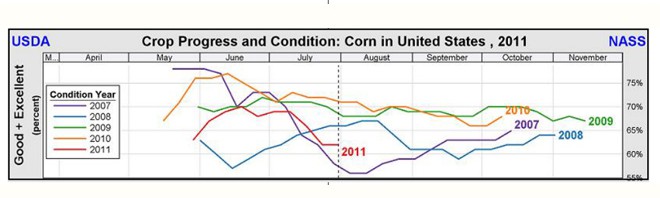

Cupo adicional de 600.000 tn para esta campaña de maíz

Compartimos una noticia alentadora publicada en el Informe semanal de la Bolsa de Comercio de Rosario. Para ver el informe completo, puede descargarlo haciendo click aquí

Hasta el 27 de julio, los exportadores tenían adquiridas 12,35 millones de toneladas de maíz. Si bien tendrían más o menos cubierto el cupo acumulado de exportación que el Gobierno nacional ha ido liberando, en sus cálculos entra la posibilidad de un volumen mayor de exportación.

En una reunión de la mesa de maíz, el secretario de Comercio Interior habría comunicado a los exportadores que se liberaron 600.000 toneladas más del cereal. Como ha habido comunicaciones informales y trascendidos de prensa varios, se estima que el cupo liberado en total asciende a 11,6 millones de toneladas (en junio se había hablado de 1 millón de toneladas, pero sin mayores precisiones). De todas maneras, la realidad es que la exportación está holgadamente comprada en este cereal.

De allí que ha habido poca actividad en la plaza local, con dos a tres participantes por la compra por día para todo lo que es cosecha presente; el resto se ha mostrado ausente.

Los valores por el maíz con entrega en septiembre se mantuvieron cerca de los US$ 170 de la semana pasada en las primeras jornadas, para descender a US$ 165 / 168 este miércoles. Los dos últimos días se escucharon valores de US$ 165, con posibilidad de que haya habido mejoras hasta los US$ 168 el día viernes ante un evidente mayor interés por parte de los compradores.

No todos los días hubo negocios por la cosecha nueva de maíz. Recién hubo valores de US$ 175/177 para el pago y la entrega en marzo/abril al promediar la semana, para caer a US$173, atenor con lo que ocurría en el mercado referente de Chicago. Hubo dos días en los que se conocieron forwards julio’2012, mes para el cual se pagaron US$ 175 la tonelada.

Estos valores muestran un importante descuento respecto de los precios teóricos que surge de deducir gastos de exportación y comercialización de los precios FOB.

El precio FOB oficial pasó de US$ 300 el viernes pasado a US$ 308 el martes y miércoles, para quedar en US$ 305 este viernes. Con este precio, el FAS teórico para la presente campaña equivaldría a 231 dólares por tonelada. Esto es muy contrastante con valores de ajuste de Sep2011 en los mercados de futuros, que se ubicaron este viernes en US$ 168 la tonelada.

El FAS teórico que surge del FOB para embarques de cosecha futura equivalía a US$ 223 / 224 la tn, también con una gran brecha frente a los US$ 173 de los forwards.

La cuestión es que el sector exportador, tal como se mencionó más arriba, se encuentra en una posición comercial muy holgada y sin certezas respecto de futuras liberaciones de cupo de ventas externas

¿Cuánto maíz queda en mano de los oferentes de maíz?

Si a las compras declaradas por la exportación le sumamos el volumen que pueden tener comprado y/o utilizado las distintas industrias domésticas del cereal y los consumeros, y se lo deducimos de la oferta total tendríamos aún disponible para la comercialización 7,5 millones de toneladas.

De esos 7,5 millones de toneladas, cerca de 4 millones de toneladas serían para consumo interno, por lo que quedarían 3,5 millones de toneladas disponibles.

Pese a las caídas producidas sobre el final de la semana en el mercado de Chicago, la realidad es que el panorama se presenta favorable para Argentina como proveedor del mundo en este cereal.

De acuerdo con el último informe de GEA – Guía Estratégica para el Agro, que cubre la evolución de los cultivos para la zona núcleo, la intención de siembra es muy superior al año pasado.

“La precampaña de maíz por el momento está aquietada… por lo que deberá seguirse su evolución para definir si el área de intención de siembra alcanzará los aumentos cercanos al 20%…” Se notaba que había un enfríamiento en el mercado de insumos de pre-campaña, particularmente semillas.

De todos modos, las bolsas de semilla vendidas superan a las de la campaña anterior para igual fecha.

El aumento de superficie se vio favorecido por los buenos resultados de la última cosecha, y por la intención de mantener un porcentaje mínimo de superficie cubierta con gramíneas en la rotación, sobre todo a partir de la caída en la superficie sembrada con trigo en la actual campaña.

FUENTE: Informe semanal BCR