Se dieron a conocer las estimaciones para la cosecha gruesa a través de la bolsa de cereales de Buenos Aires, en las cuales se ve al cultivo de soja cada vez más relegado con respecto a cultivos que antes de la quita de retenciones o los cupos de exportación eran marginales.

El área de soja será de 18 millones de hectáreas y la producción alcanzaría las 54 millones de toneladas perdiendo 1.2 millones de hectáreas sembradas con respecto a la campaña anterior y 3 millones de toneladas comparado a las cosechadas el año previo.

Gracias a la aplicación de tecnología en estos años con mayor humedad, se ve una caída significativa en la superficie sembrada no así en la producción esperada, esta es una tendencia que se ira observando y sería lo esperado para un mercado cada vez más exigente en rentabilidad.

Cabe señalar que en el ciclo 2015/16 se había sembrado 20,1 millones de hectáreas y la cosecha había alcanzado 56 millones de toneladas, lo que significa el segundo año que se recorta la superficie sojera.

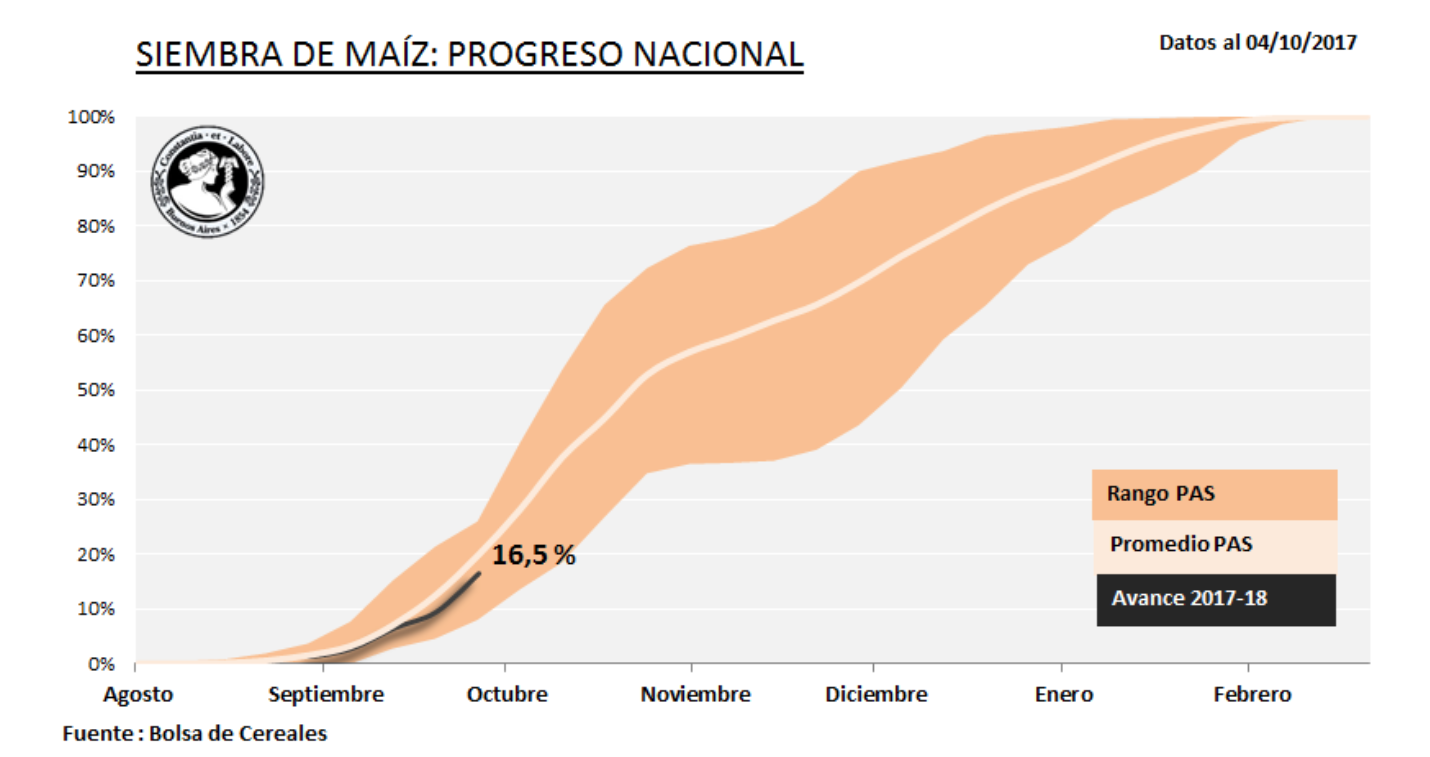

En contraposición se espera que este año la superficie de maíz sea de 5,4 millones de hectáreas, manteniendo así esa tendencia alcista por segundo año consecutivo con una producción estimada de 41 millones de toneladas, habiendo producido el año pasado 39 millones.

También queda abierta la ventana para aumentar la superficie dependiendo del accionar de los pooles de siembra principalmente, que encuentran la oportunidad en campos que estaban inundados y se fueron drenando.

La principal razón la cual lleva a los productores a inclinarse por aumentar la superficie maicera radica en el margen bruto, siendo que el maíz creció un 2% mientras que la soja cayó un 9%.

La caída viene de la mano de un aumento en el precio del maíz del 3% habiéndose mantenido el precio de los insumos y en algunos casos bajando.

Es un punto a analizar al momento de invertir en el campo, poder hacer el análisis de rentabilidad del cultivo y no quedarse con el modelo que venía resultando exitoso en los últimos años, se verán campos más rotados que a su vez favorecerá al agrosistema y a los que estén dispuestos a apostar al sector.