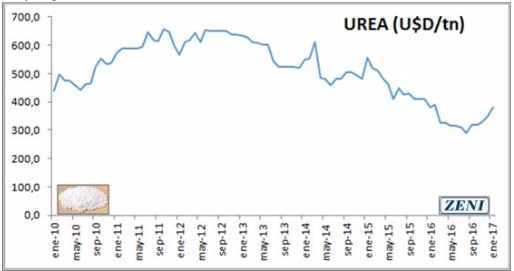

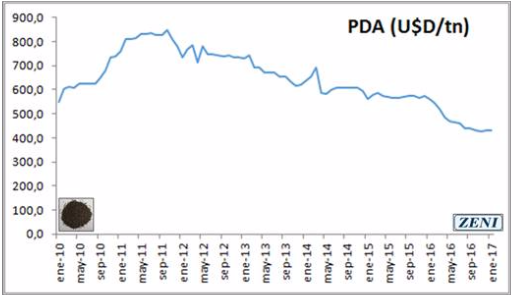

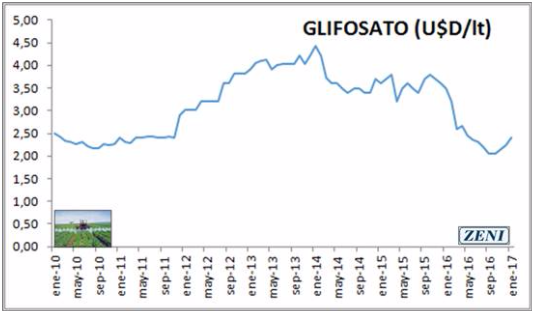

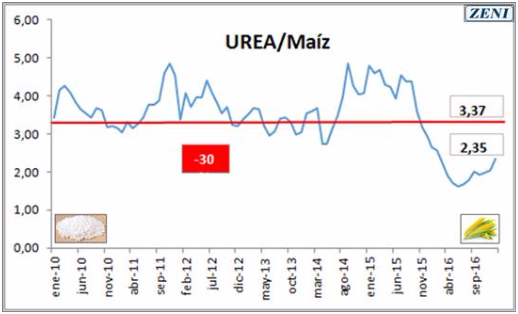

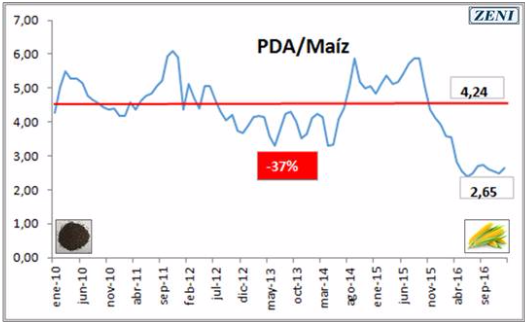

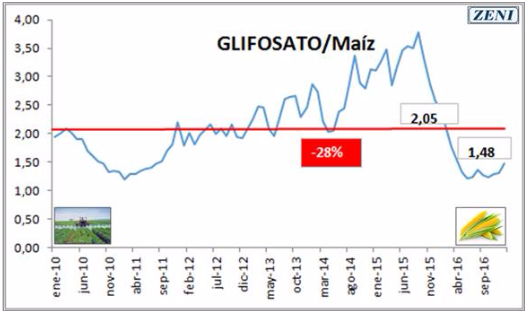

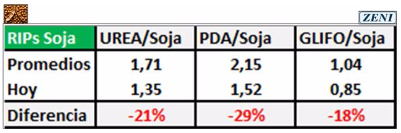

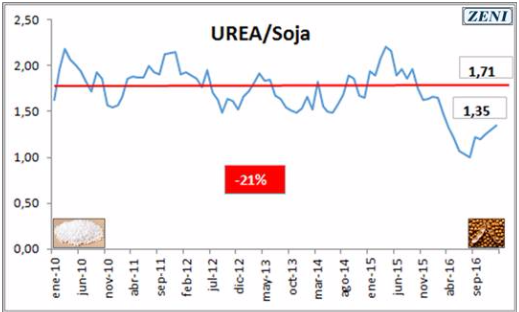

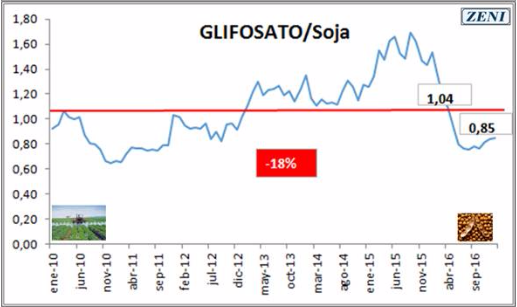

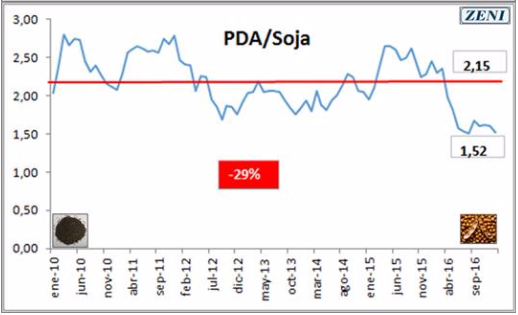

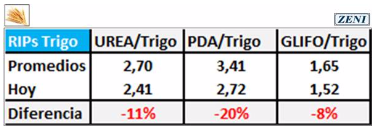

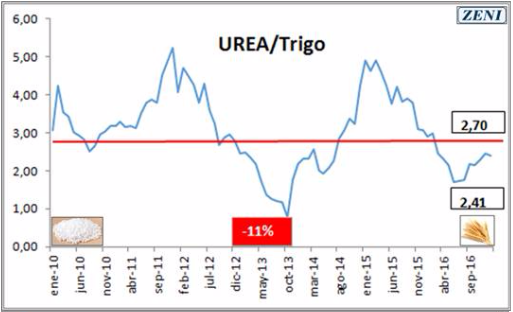

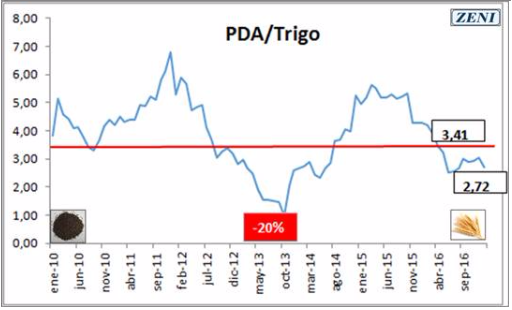

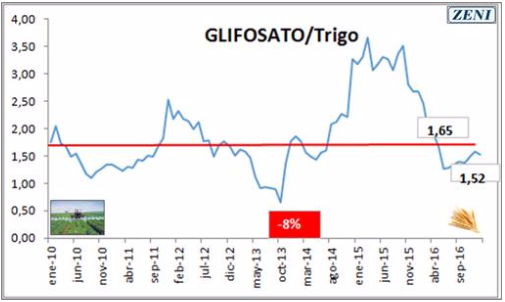

Les presentaremos la relación insumo/producto, la cual es muy buena respecto a las últimas campañas, viendo una posibilidad para abaratar los costos para esta campaña, por lo menos para los insumos de mayor incidencia en el costo de producción. Las relaciones insumo/producto de Urea, Fosfato Diamónico y Glifosato, con Trigo Maíz y Soja; desde enero de 2010 a la fecha.

Recuerden que estas relaciones son armadas con Precios Disponibles de Productos. Verán en primer lugar las curvas de precios de Insumos y; en segundo las tablas y las curvas de las RIP. RIP = Relación Insumo / Producto.

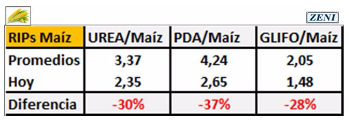

Diferencia: Verán este concepto en las Tablas, y se establece allí la «diferencia» entre la RIP. Hoy y la RIP Promedio de los últimos 7 años, que dicha diferencia sea negativa significa que hoy se necesitan menos kilogramos de producto para comprar un kilogramo del insumo. O sea, oportunidad de compra.

Conclusiones preliminares:

-

En todos los productos, la mejor relación de precios, frente al promedio de los últimos 7 años, se da con Fosfato Diamónico, en segundo lugar con Urea y en tercero con Glifosato.

-

En todos los insumos, la mejor relación, frente al promedio de los últimos 7 años, se da con Maíz, en segundo lugar con Soja y en tercero con Trigo.

-

La mejor relación insumo/producto es Fosfato Diamónico/Maíz y la peor del análisis es Glifosato/Trigo, pero en todos los casos estamos en mejor situación que el promedio de los últimos 7 años.

Conclusiones finales:

En todas las empresas agropecuarias se utilizarán tarde o temprano estos insumos, incluso para pasturas o verdeos; motivo por el cual, y a pesar de que ya se hayan comprado todos los necesarios para esta campaña agrícola, NO es una mala decisión anticipar compras para el futuro haciéndolo con productos en stock.

«Al fin de cuentas nuestras empresas agropecuarias son máquinas que compran insumos con productos de la campaña anterior y siempre será una buena decisión aprovechar una favorable relación entre ellos».

Un gran Ingeniero criador de la zona de General Guido, siempre dice: «No importa tanto el precio del ternero o de la vaca; la situación del negocio de la cría la marca claramente la cantidad de terneros que necesito para pagar el sueldo de mi encargado«.

Por: Esteban Romero – ADBlick Granos